अंशदायी पेंशन योजना से संबंधित नियम (35 बिन्दु) || मध्यप्रदेश परिभाषित अंशदान पेंशन योजना लेखा संधारण

अंशदायी पेंशन योजना 01/01/2005 अथवा इसके पश्चात राज्य शासन के अधीन सिविल सेवा या सिविल पदों पर नियुक्त सभी अधिकारियों / कर्मचारियों के लिए अनिवार्य होगी।

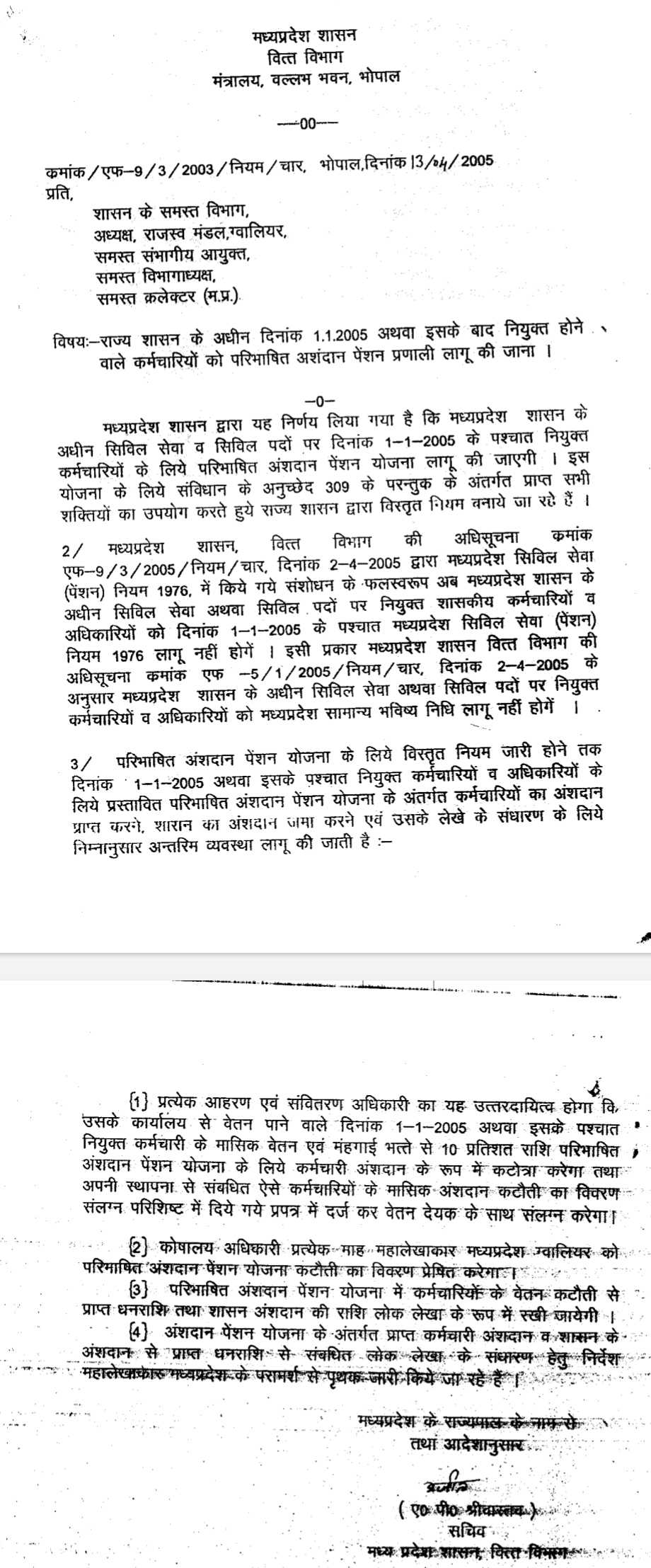

नवीन पेंशन योजना से संबंधित मध्यप्रदेश शासन वित्त विभाग के 13 अप्रैल 2005 दिशा-निर्देश (राज्य शासन के अधीन दिनांक 01/01/2005 अथवा इसके बाद नियुक्त होने वाले कर्मचारियों को परिभाषित अशंदान पेंशन प्रणाली) को इस लेख के नीचे पढ़ें।

मध्यप्रदेश परिभाषित अंशदान पेंशन योजना लेखा संधारण संबंधी अंतरिम निर्देश -

1. यह योजना 01/01/2005 अथवा इसके पश्चात राज्य शासन के अधीन सिविल सेवा या सिविल पदों पर नियुक्त सभी अधिकारियों / कर्मचारियों के लिए अनिवार्य होगी।

2. राज्य शासन मध्यप्रदेश के सामान्य भविष्य निधि नियम, दिनांक 01/01/2005 अथवा उसके पश्चात नियुक्त शासकीय सेवकों पर लागू नहीं होगें। ऐसे कर्मचारियों का कोई सामान्य भविष्य निधि खाता न खोला जावे और न ही कोई राशि इस प्रकार के खाते में जमा कराई जावे।

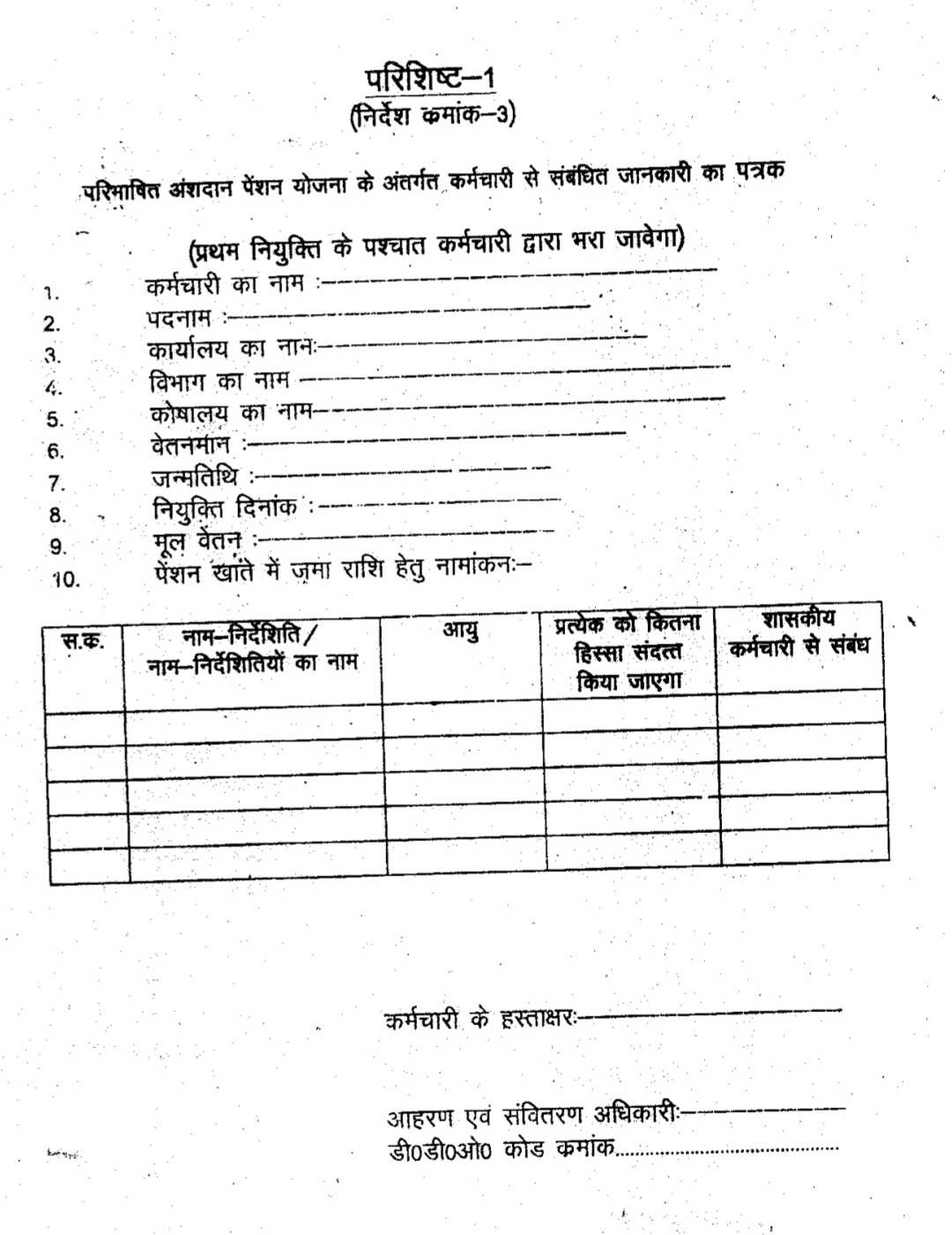

3. शासकीय सेवक सेवा में उपस्थित होते ही परिशिष्ट-1 में स्वयं से संबंधित जानकारी / विवरण नाम, वेतनमान, जन्मतिथि, नामांकन तथा नामंकित व्यक्ति से संबंध की जानकारी आहरण एवं संवितरण अधिकारी को उपलब्ध करायेगा।

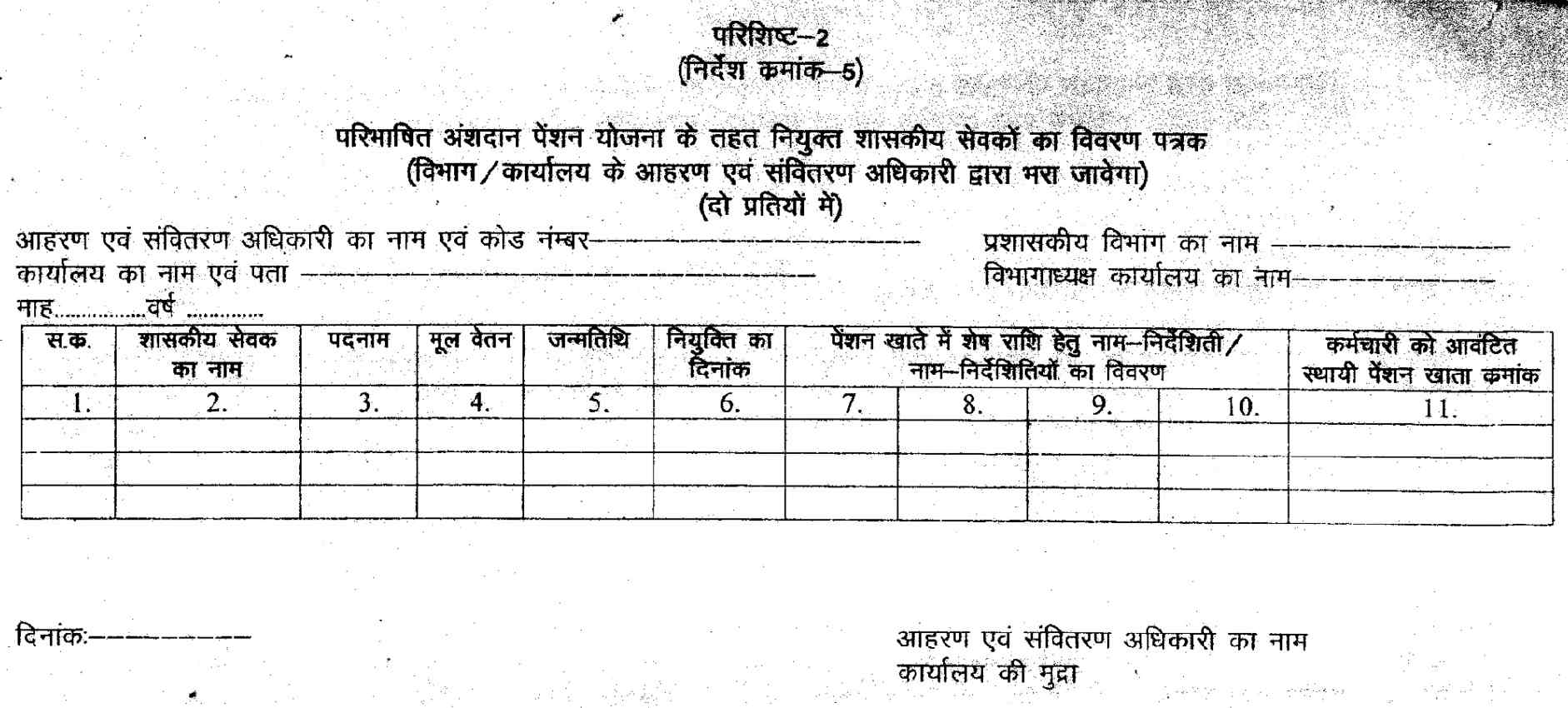

परिशिष्ट 1

4. संबंधित आहरण एवं संवितरण अधिकारी की जिम्मेदारी होगी कि वह निर्देश क्रमांक-3 के अनुसार जानकारी संबंधित शासकीय सेवक से निर्धारित प्रारूप पर प्राप्त करे।

5. संबंधित आहरण एवं संवितरण अधिकारी माह के दौरान नियुक्त शासकीय सेवकों की जानकारी आगामी माह की 7 तारीख के पहले कोषालय अधिकारी के माध्यम से संयुक्त संचालक कोष लेखा एवं पेंशन को एकजाई कर परिशिष्ट-2 में प्रस्तुत करेगा।

परिशिष्ट -2

6. परिशिष्ट-1 आहरण एवं संवितरण अधिकारी द्वारा संधारित किया जाकर विभागाध्यक्ष को भेजा जावेगा।

7. शासकीय सेवक से संबंधित जानकारी जो विभागाध्यक्ष को अधीनस्थ आहरण एवं संवितरण अधिकारी द्वारा प्राप्त होती है, को विभागाध्यक्ष द्वारा एकजाई कर संभागवार परिशिष्ट-2 (अ) पर संबंधित संभागीय संयुक्त संचालक, कोष लेखा एवं पेंशन को प्रत्येक माह की 15 तारीख से पहले उपलब्ध करानी होगी।

8. कटौत्रा राशि के समतुल्य शासकीय अंशदान की राशि राज्य सरकार द्वारा नियोक्ता योगदान के रूप में जमा की जावेगी। शासकीय सेवक तथा शासन के अंशदान को निम्नलिखित शीर्ष के अंतर्गत जमा किया जावेगा -

मुख्य शीर्ष ― 8342 ― अन्य जमा

लघु शीर्ष ― 117 ― विविध जमा

उपशीर्ष ― (01) ― शासकीय सेवक का अंशदान पेंशन योजना

उपशीर्ष ― (02) ― शासन अंशदान पेंशन योजना

देय ब्याज निम्नानुसार शीर्ष के अंतर्गत विकलनीय होगा-

मुख्य शीर्ष ― 2049 ― ब्याज भुगतान

उप मुख्य शीर्ष ― 03 ― अल्प बचत एवं भविष्य निधियों पर ब्याज

लघु शीर्ष ― 117 ― परिभाषित पेंशन योजना पर ब्याज

उपशीर्ष ― (01) ― परिभाषित पेंशन योजना पर ब्याज

9. स्थायी पेंशन खाता क्रमांक का आवंटन संचालक, पेंशन मध्यप्रदेश द्वारा निर्धारित प्रक्रिया के अनुसार संबंधित संभागीय संयुक्त संचालक, कोष लेखा एवं पेंशन द्वारा किया जायेगा।

10. संभागीय संयुक्त संचालक, कोष लेखा एवं पेंशन परिशिष्ट-2 (अ) में प्राप्त जानकारी के आधार पर 7 दिवस के अंदर स्थायी पेंशन खाता क्रमांक संबंधित शासकीय सेवक को आवंटित कर आहरण एवं संवितरण अधिकारी, संबंधित कर्मचारी तथा संबंधित विभागाध्यक्ष को प्राप्त प्रपत्र की एक प्रति उपलब्ध कराते हुए सूचित करेगा।

11. संभागीय संयुक्त संचालक, कोष लेखा एवं पेंशन कार्यालय परिशिष्ट-2 में दर्शित विवरण अनुसार आवंटित स्थायी पेंशन खाता क्रमांक नवनियुक्त कर्मचारी को आहरण एवं संवितरण अधिकारी के माध्यम से शीघ्र प्रेषित करेगा।

12. आहरण एवं संवितरण अधिकारी आवंटित स्थायी पेंशन खाता कमांक की अभिस्वीकृति विभागाध्यक्ष को देगा तथा नवनियुक्त कर्मचारी को लिखित में सूचना देगा और समान प्रविष्टि वेतन देयक रजिस्टर में इन्द्राज करेगा।

13. स्थायी पेंशन खाता क्रमांक की प्रविष्टि शासकीय सेवक की सेवा पुस्तिका के प्रथम पृष्ठ पर आहरण एवं संवितरण अधिकारी द्वारा की जावेगी। यह स्थाई पेंशन खाता कमांक पूरे सेवाकाल के लिये एक ही रहेगा।

14. परिभाषित अंशदान पेंशन योजना के अंतर्गत शासकीय सेवक के मूल वेतन+मंहगाई भत्ते की 10 प्रतिशत राशि मासिक अंशदान के रूप में जमा की जावेगी तथा कर्मचारी द्वारा इसका भुगतान किया जायगा। रूपये के अपूर्ण भाग को अगले रूपये में पूर्णाकित किया जावेगा।

15. शासकीय सेवक के अंशदान की गणना में कटौत्रा हेतु मंहगाई भत्ते के अतिरिक्त अन्य किसी भी प्रकार के भत्ते / विशेष वेतन आदि को शामिल नहीं किया जावेगा।

16. उपरोक्तानुसार अंशदान की राशि संबंधित आहरण एवं संवितरण अधिकारी द्वारा प्रत्येक माह के वेतन देयक से काटी जावेगी एवं उक्त राशि को मुख्य शीर्ष 8342-117 (1) लघुशीर्ष में जमा / अंतरित की जावेगी।

टीप- शासकीय सेवक से अंशदान की वसूली उसके सेवा में उपस्थित होने वाले माह के अगले माह के वेतन से प्रारंभ की जावेगी। शासकीय सेवक जिस माह में सेवा ग्रहण करता है उस माह कोई कटौत्रा उसके वेतन से नहीं किया जायेगा।

17. शासकीय अंशदान मुख्य शीर्ष 8342-117- (02) के अंतर्गत कोषालय अधिकारी / संभागीय संयुक्त संचालक, कोष लेखा एवं पेंशन द्वारा जमा की जावेगी।

18. शासकीय अंशदान की राशि जमा किये जाने हेतु आवश्यक प्रावधान शीर्ष 2071 पेंशन तथा अन्य सेवानिवृत्त हित लाभ उपशीर्ष (01) सिविल अधिवार्षिकी तथा सेवानिवृत्ति भत्ते, ( 68547 अंशदायी पेंशन योजना, (101) 43 अंशदान, के अंतर्गत होगा।

19. आहरण एवं संवितरण अधिकारी द्वारा एक पृथक वेतन देयक पंजी का संधारण ऐसे कर्मचारियों हेतु किया जावेगा जिन्होंने 01/01/2005 से या इसके पश्चात शासकीय सेवा प्रारंभ की है। आहरण एवं संवितरण अधिकारी द्वारा एक पृथक वेतन देयक इस योजना के अंतर्गत सम्मिलित कर्मचारियों हेतु तैयार किया जावेगा तथा निर्धारित तिथि तक कोषालय में पत्रकों सहित प्रस्तुत करना होगा।

20. आहरण एवं संवितरण अधिकारी द्वारा वसूली पत्रक परिशिष्ट-3 में पूर्ण कर वेतन देयक के साथ संलग्न किया जावे।

21. अंशदान की राशि का मिलान सम्पूर्ण वसूली की राशि से किया जावेगा।

22. शासन के समतुल्य अंशदान हेतु परिशिष्ट-4 का उपयोग आहरण हेतु कोषालय अधिकारी / संभागीय संयुक्त संचालक, कोष लेखा एवं पेंशन द्वारा किया जावेगा।

23. ऐसे शासकीय सेवक जो प्रतिनियुक्ति पर है इनका मासिक अंशदान तथा समतुल्य नियोक्ता अंशदान चालान द्वारा कोषालय में जमा करना होगा। चालान में कर्मचारी को आवंटित स्थायी पेंशन खाता क्रमांक का उल्लेख होना आवश्यक है । कटौत्रा की जिम्मेदारी विभागाध्यक्ष कार्यालय की होगी।

24. कोषालय अधिकारी ऐसे कर्मचारियों (01/01/2005 अथवा इसके पश्चात नियुक्त) के वेतन देयक प्राप्त होने पर आवश्यक जाँच कर भुगतान हेतु पारित करेंगे।

25. देयक से पेंशन अंशदान की राशि संबंधी प्रपत्र वेतन देयक से पृथक किया जावेगा तथा पत्र के माध्यम से संयुक्त संचालक, कोष लेखा एवं पेंशन को भेजा जावेगा। लेखा संधारण हेतु अंशदान की राशि कर्मचारी के खाते (Ledger) में जमा की जाने हेतु संबंधित संभागीय संयुक्त संचालक, कोष लेखा एवं पेंशन को कोषालय द्वारा प्रेषित की जावेगी।

26. इस पेंशन योजना के अंतर्गत विस्तृत अभिलेखों के रख-रखाव का कार्य संभागीय संयुक्त संचालक, कोष लेखा एवं पेंशन करेंगे। विस्तृत खाते संभागीय संयुक्त संचालक, कोष लेखा एवं पेंशन द्वारा परिशिष्ट-5 के अनुसार संधारित किये जायेंगे।

27. कर्मचारी अंशदान तथा शासकीय अंशदान की राशि कर्मचारी के खाते तथा विस्तृत लेखे में संभागीय संयुक्त संचालक कोष लेखा एवं पेंशन के द्वारा जमा की जावेगी। इस राशि का मिलान संभागीय संयुक्त संचालक, कोष लेखा एवं पेंशन द्वारा महालेखाकार से किया जावेगा।

28. संभागीय संयुक्त संचालक, कोष लेखा एवं पेंशन कार्यालय नवनियुक्त शासकीय सेवक के पक्ष में जारी स्थायी पेंशन खाता क्रमांक के रख-रखाव हेतु विशेष पंजी परिशिष्ट-6 में वर्णित विवरण अनुसार रखेगा।

29. कर्मचारी के स्थानांतरण अथवा विभाग बदलने से नये खाते के आवंटन की आवश्यकता नहीं है, खाता निरन्तर रहेगा।

30. शासकीय सेवक की असामयिक मृत्यु अथवा त्यागपत्र देने की स्थिति में अंतिम भुगतान की कार्यवाही से संबंधित प्रक्रिया पृथक से निर्धारित की जावेगी।

31. जमा राशि पर ब्याज भुगतान का निर्धारण शासन द्वारा समय-समय पर जारी निर्देशों के अनुसार किया जावेगा।

32. समस्त संभागीय संयुक्त संचालक, कोष लेखा एवं पेंशन वित्तीय वर्ष के अंत में वार्षिक पत्रक तैयार करेंगे जिसमें प्रारंभिक शेष एवं अंतिम शेष, जमा राशि, देय ब्याज तथा शासकीय अंशदान को दर्शाते हुए अंतिम शेष का उल्लेख होगा।

33. संभागीय संयुक्त संचालक, कोष लेखा एवं पेंशन आहरण एवं संवितरण अधिकारी के माध्यम से वार्षिक लेखा कर्मचारी को उपलब्ध करावेंगे।

34. आहरण एवं संवितरण अधिकारी प्राप्त राशि के विवरण से कर्मचारी के व्यक्तिगत खाते में जमा राशि का मिलान सुनिश्चित करेगा।

35. यह निर्देश जारी होने के पूर्व की अवधि में परिभाषित अंशदान पेंशन योजना के अंतर्गत वित्त विभाग के ज्ञाप कमांक एफ.9/3/2003 / नियम / चार, दिनांक 13.4.2005 के अनुसार कर्मचारियों के वेतन कटौती से प्राप्त राशि तथा शासन अंशदान की राशि की पुष्टि कोषालय अधिकारियों द्वारा महालेखाकार से करा ली जाए। यह राशि कर्मचारियों के खातों में जमा की जाने हेतु संबंधित संभागीय संयुक्त संचालक, कोष लेखा एवं पेंशन के कार्यालय को हस्तांतरित करने की समस्त अवश्यक कार्यवाही कोषालय अधिकारी द्वारा की जाएगी। इस योजना के अंतर्गत कर्मचारी के अंशदान तथा शासन के अंशदान की राशि सुनिश्चित की जाने हेतु उपर्युक्तानुसार महालेखाकार, मध्यप्रदेश एवं संबंधित आहरण एवं संवितरण अधिकारी से आवश्यक जानकारी प्राप्त की जा सकेगी।

अधिक जानकारी के लिए मध्यप्रदेश शासन वित्त विभाग के 25 सितम्बर 2006 के दिशा निर्देश का अवलोकन करें।

इन प्रकरणों 👇 के बारे में भी जानें।

1. कर्मचारियों/शिक्षकों के सेवा काल की प्रमुख तिथियाँ

2. मध्यप्रदेश वेतन पुनरीक्षण नियम, 2017" के नियम किन कर्मचारियों पर लागू नहीं होते।

3. मप्र राज्य कर्मचारी गृहभाड़ा भत्ते की दरें।

4. शासकीय पत्रों एवं राजकाज में प्रयुक्त कठिन पारिभाषिक शब्दों के अर्थ

5. शिक्षा सत्र 2022 23 की गतिविधियां आर. एस. के. निर्देश

6. जानिए आपके जिले की शिक्षा के क्षेत्र में क्या है रैंकिंग

7. शिक्षकों की वरिष्ठता कब प्रभावित होती है

8. कर्मचारियों के लिए आदर्श आचरण संहिता के मुख्य बिंदु।

9. Date of birth (जन्मतिथि) अंग्रेजी शब्दों में कैसे लिखें।

10. विद्यालय Udise कैसे भरें

11. शासकीय कर्मचारियों को अनुकंपा नियुक्ति के अलावा मिलने वाली सुविधाएँ।

12. अशासकीय विद्यालय में क्रीड़ा शुल्क केवल 40% भाग रहेगा- निर्देश

13. मध्य प्रदेश योग आयोग का गठन

इन प्रकरणों 👇 के बारे में भी जानें।

1.मिशन अंकुर के लक्ष्य

2. स्कूल रेडीनेस क्या है, इसके घटक

3. साक्षरता क्या है? इसके सही मायने

4. साक्षरता विकास के घटक - मौखिक साक्षरता विकास

5. विभागीय जाँच निलम्बन एवं निलम्बन से बहाली प्रक्रिया

6. मोटर कारों पर तिरंगा फहराने का विशेषाधिकार किन्हें है?

7. समयमान वेतन एवं क्रमोन्नत वेतनमान

उपरोक्त जानकारी से संबंधित pdf नीचे स्क्रॉल कर देख सकते हैं। यदि आप डाउनलोड करना चाहें हैं तो Download pdf के नीले/पर्पल बटन पर क्लिक कर डाउनलोड कर सकते हैं।👇

Download PDF (doc1) संबंधित जानकारी नीचे देखें।

(Watch related information below) 👇🏻

आशा है, उपरोक्त जानकारी उपयोगी एवं महत्वपूर्ण होगी।

(I hope the above information will be useful and important. )

Thank you.

लेखक

(Writer)

infosrf.com

पाठकों की टिप्पणियाॅं (0)

You may also like

नई शिक्षा नीति 2020 और पहले की नीतियाँ - उद्देश्य, प्रमुख सिद्धांत और शिक्षा प्रणाली में सुधार के प्रयास | महत्वपूर्ण प्रश्न एवं उनके उत्तर

नई शिक्षा नीति 2020 और पिछले प्रयासों जैसे NPE 1986, RTE 2009, और अन्य महत्वपूर्ण पहलुओं पर विस्तार से चर्चा, जो शिक्षा प्रणाली में समावेशिता, गुणवत्ता, और सुधार के लिए समर्पित हैं।

Read more

राष्ट्रीय शिक्षा नीति 2020 परिचय आधारित 32 महत्वपूर्ण प्रश्नोत्तर | SDG-4 क्या है | शिक्षकों एवं प्रतियोगी परीक्षार्थियों हेतु उपयोगी तथ्य, सिद्धांत और लक्ष्य

इस लेख में राष्ट्रीय शिक्षा नीति 2020 का परिचय एवं इस पर आधारित 32 महत्वपूर्ण प्रश्नोत्तर दिया गया है। इसी के साथ SDG-4 क्या है? शिक्षकों एवं प्रतियोगी परीक्षार्थियों हेतु उपयोगी तथ्य, सिद्धांत और लक्ष्यों की जानकारी दी गई है।

Read more

5 वीं एवं 8 वीं का वार्षिक परीक्षा-परिणाम (Result) घोषित अकादमिक सत्र 2024-25 | Result opened Class 5th and 8th academic year 2024-25

इस भाग में अकादमिक सत्र 2024-25 कक्षा 5 वीं एवं 8 वीं का वार्षिक परीक्षा-परिणाम (Result) घोषणा की जानकारी दी गई है।

Read more